- 最新消息

財政部1070320新聞稿

資料來源:台北國稅局

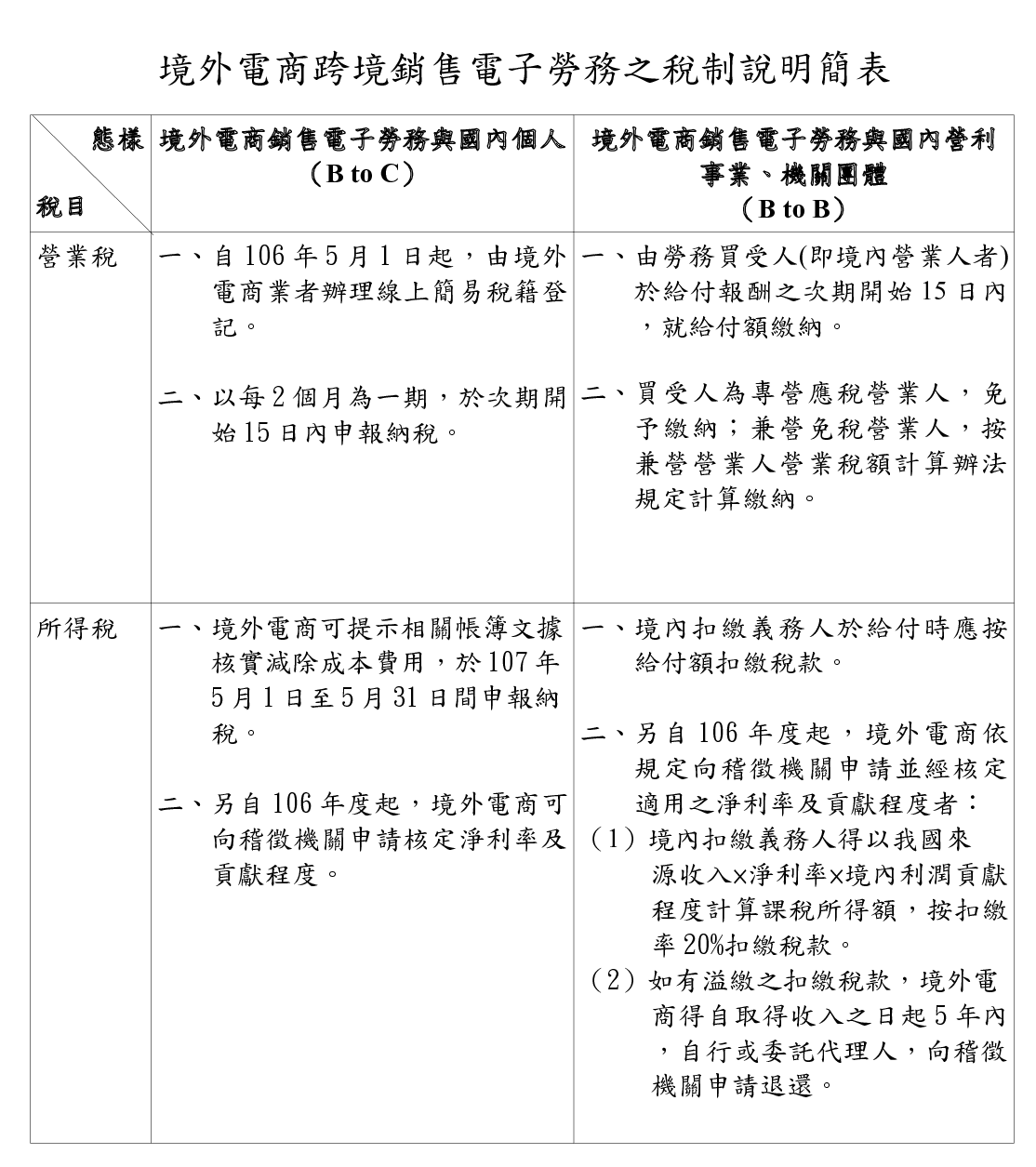

財政部臺北國稅局表示,網路快速發展,電子商務日益頻繁,財政部於107年1月2日發布台財稅字第10604704390號令釋,針對外國營利事業透過網路或其他電子方式銷售電子勞務予中華民國境內買受人(包括個人、營利事業或機關團體)所取得之報酬,明確規範跨境銷售電子勞務之外國營利事業所得稅課稅及報繳規定。

該局說明,外國營利事業跨境銷售電子勞務予中華民國境內買受人,所取得之中華民國來源收入,自106年度起,可減除相關成本費用及按利潤貢獻程度計算我國應課稅之所得額。惟如欲申請按該主要營業項目適用之同業利潤標準淨利率或按境內利潤貢獻程度計算我國課稅之所得額,可檢附合約、主要營業項目、明確劃分我國境內及境外交易流程對總利潤貢獻程度等足資證明文件,並填具「外國營利事業跨境銷售電子勞務適用淨利率、利潤貢獻程度申請書」,自行或委託代理人向稅籍登記之主管稽徵機關或受理扣繳申報之主管稽徵機關申請適用淨利率、境內利潤貢獻程度以計算歸屬在我國之課稅所得額。

該局指出,跨境銷售電子勞務之外國營利事業在我國境內無固定營業場所及營業代理人,於106年度如有銷售電子勞務予我國境內買受人之收入,就買受人為個人部分,外國營利事業應依我國所得稅法第73條第1項前段及同法施行細則第60條規定,自行或委託代理人於107年5月1日至5月31日間,至財政部稅務入口網(網址:https://www.etax.nat.gov.tw)「境外電商課稅專區」/營利事業所得稅專區項下(建置中,預計4月下旬完成),辦理營利事業所得稅申報納稅;就買受人為營利事業或機關團體部分,則由我國營利事業或機關團體於給付外國營利事業報酬時,依所得稅法第88條及第92條規定扣繳稅款及向主管稽徵機關辦理扣繳憑單申報。

該局呼籲,截至107年3月5日,我國已與32個國家簽署全面性租稅協定,依據租稅協定第7條規定略以,一方領域之企業,除經由其於他方領域內之常設機構從事營業外,其利潤僅由該一方領域課稅。是以,跨境銷售電子勞務之外國營利事業申報所得時,其所在國家如與我國簽署全面性租稅協定,且其在我國境內無常設機構或未經由該常設機構從事透過網路或其他電子方式銷售電子勞務,則其所取得之中華民國來源收入,可自行或委託代理人,檢附所在國稅務機關出具之居住者證明、合約書影本、委任書、所得相關證明,向稽徵機關申請適用該協定第7條營業利潤相關減免規定。

資料來源:台北國稅局