- 最新消息

境外電商稅務扣繳實例篇 (心智圖)

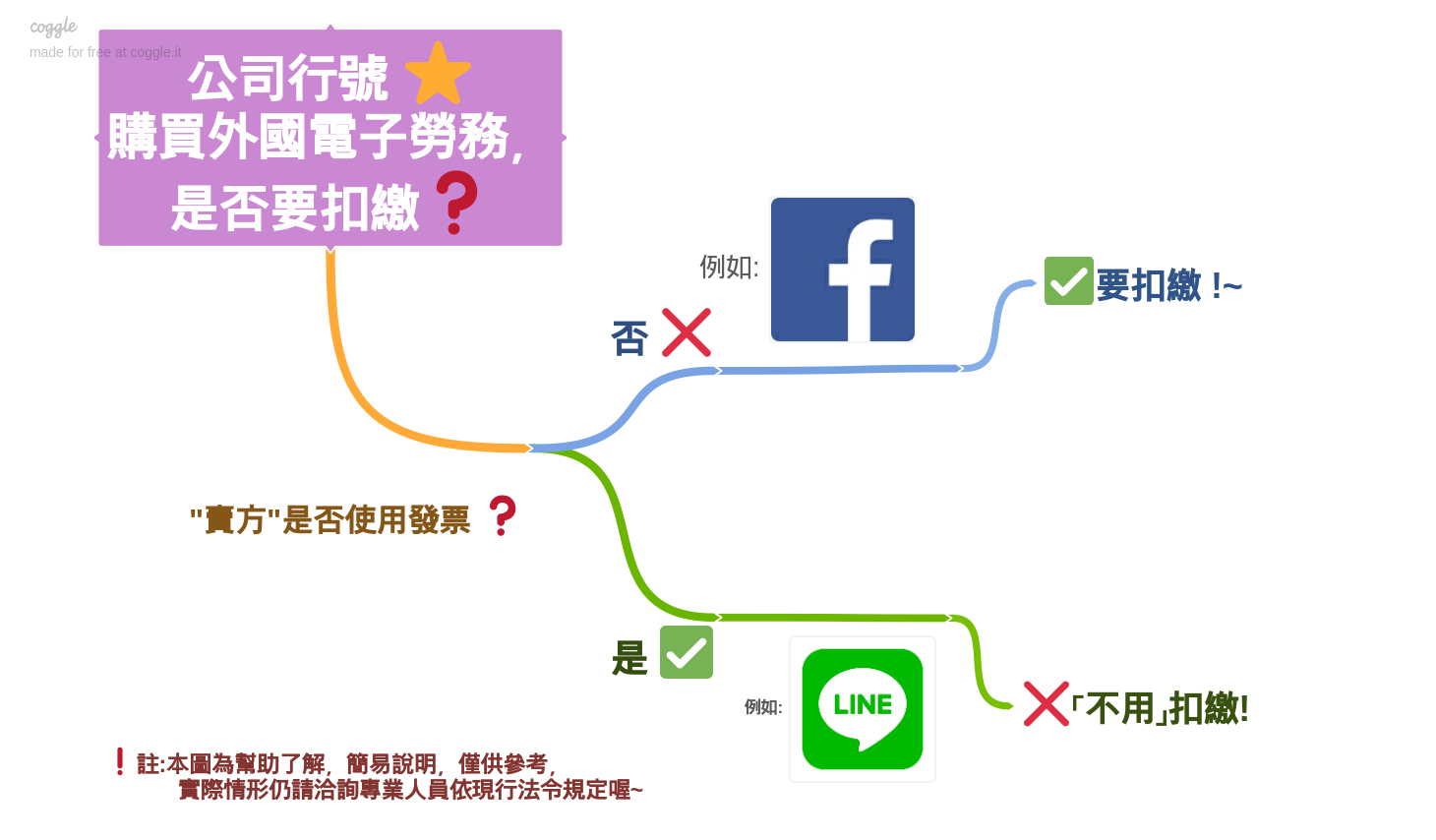

境外電商稅務 實例篇-是否扣繳?(心智圖)

繼上篇 境外電商稅務 銷售為例 之後,

最常被問到:

「如何分辨交易之賣方 是否屬於 應辦理扣繳之對象?」

我們的小編又畫了另一張心智圖,方便大家了解~

我們以公司行號購買電子勞務,給付廣告費為例:

Q1: FB 刊廣告為什麼要扣繳了?

Q2: LINE 刊廣告為什麼「不用」扣繳?

FB、LINE 都是外國來的電商,規定怎會不一樣?

說明如下:

1、應否辦理扣繳?

從分辦FB及LINE是否為稅法上之「境外電商」開始,若是,則屬應辦理扣繳之對象。

2、稅法上之「境外電商」條件為何?

主要在於其境內有無固定營業場所,以及是否屬於使用統一發票之營利事業而定。

Q1: 在FB刊登廣告為什麼要扣繳?

FB在國內無固定營業場所,稅法定義為「境外電商」,所以給付廣告費時應辦理扣繳。

Q2: 在Line刊廣告為什麼「不用」作扣繳?

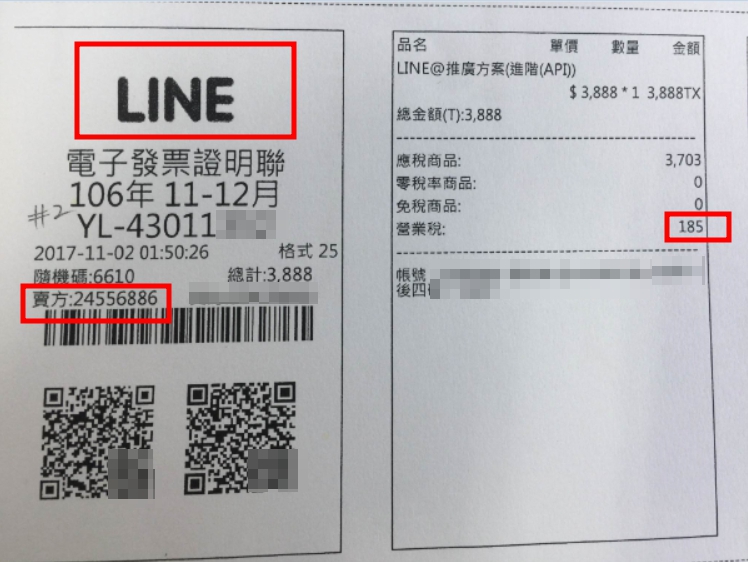

LINE廣告商於境內「有」固定營業場所(詳圖2),且已辦理營業(稅籍)登記並使用統一發票,此時LINE廣告商身份已和境內營利事業一樣,亦即給付廣告費時,僅須取得LINE給予之進項發票即可(詳圖1),不用辦理扣繳。

圖1 Line 發票

圖2 Line 營業登記及使用發票查詢

LINE公司資料查詢相關連結:

稅籍登記查詢(境外電商)

註:本文為幫助了解,簡易說明,僅供參考! 實際情形仍請洽詢專業人員依現行法令規定!