- 進出口~new!

進出口-稅務申報及會計處理

壹.進口貨物之意義(營§5):

一、貨物自國外進入中華民國境內者。但進入保稅區之保稅貨物,不包括在內。

二、保稅貨物自保稅區進入中華民國境內之其他地區者。

貳.進口貨物營業稅之計算公式(營§20):

完稅價格(DPV)=離岸價格(FOB)+運費(F)+保險費(I)

進口稅=完稅價格×關稅稅率

貨物稅=(完稅價格+進口稅)×貨物稅率

菸酒稅=課稅項目(依菸酒稅法第7條、第8條規定)

營業稅=(完稅價格+進口稅+貨物稅或菸酒稅+菸品健康福利捐)×營業稅率(5%)

貨物稅之徵免及稅率依貨物稅條例有關規定。

參.進貨成本之列報 (查準第44條):

進貨或進料之價格已包含運輸費用、保險費、佣金或匯費等在內者,不得再列支各該項費用。

如進口之貿易條件為 C.I.F,即不再列報運輸費用、保險費。

肆.進口貨物-原始憑證 (查準第45條第一點):

進貨或進料之原始憑證如下:

一、國外進貨或進料:

(一)國外進貨或進料,應取得國外廠商之發票、海關完稅單據、各種報關提貨費用單據或其他相關證明文件;

已辦理結匯者,應取得結匯文件;未辦理結匯者,應取得銀行匯付或轉付之證明文件;

其運費及保險費如係由買方負擔者,並應取得運費及保險費之憑證。

(二)向科學園區、加工出口區或自由貿易港區事業進貨或進料,其應按進口貨物報關程序向海關申報者,比照前目規定辦理;

其依有關規定無需報關者,比照第二款第一目規定辦理。

伍.進口免稅限額(依台財關字第1061018778號 公告)

依據關稅法第四十九條第二項規定,同批進口貨物完稅價格在新臺幣二千元以下者,免徵關稅與海關代徵之營業稅及貨物稅,但菸酒及實施關稅配額之農產品不適用之。

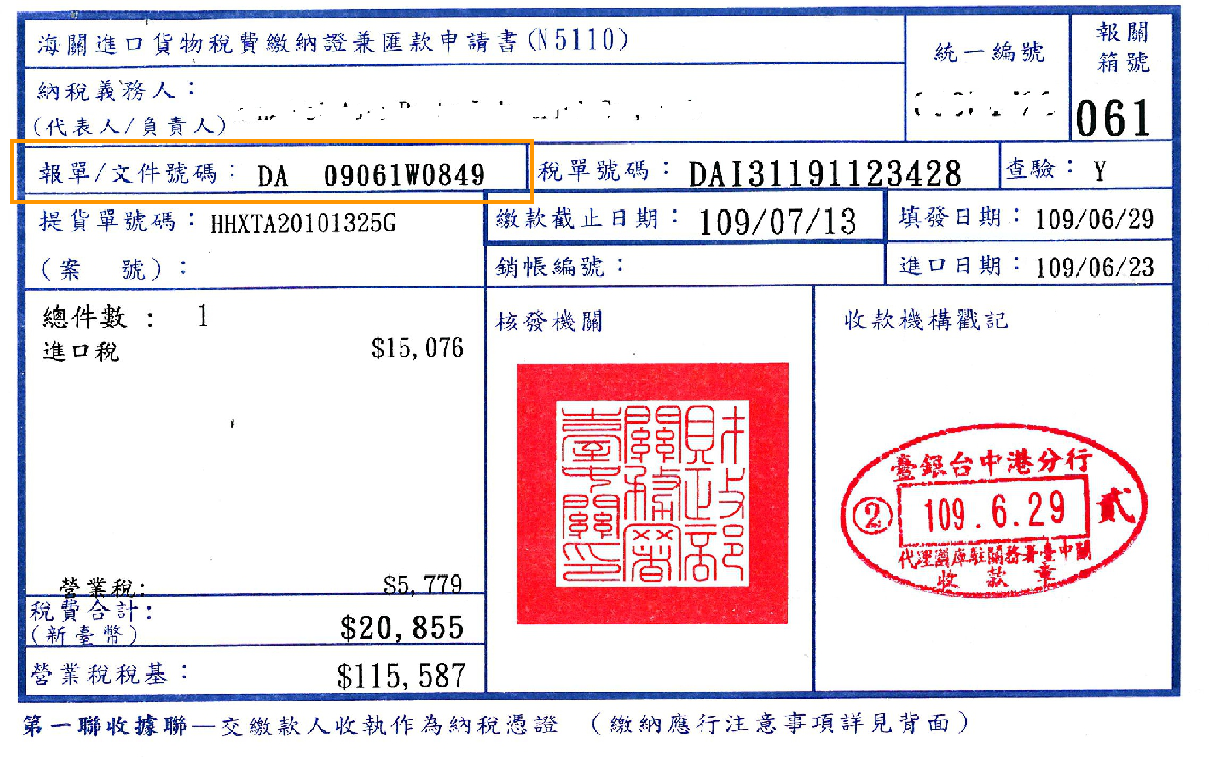

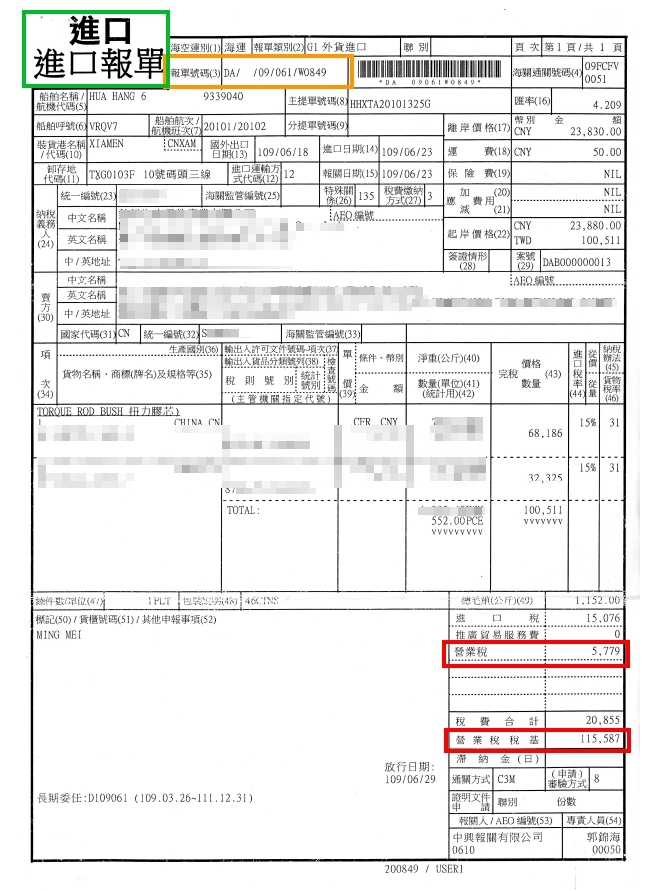

進口報單+進口稅費繳納證明(進口貨物,進項憑證)

1. 海關進口貨物稅費繳納證兼匯款申請書

報單/文件號碼: DA 09061W0849

是聯結進口報單及海關進口貨物稅費繳納證兼匯款申請書的關鍵數

2. 進口報單

陸.適用零稅率的項目(營§7):

一、外銷貨物。

二、與外銷有關之勞務,或在國內提供而在國外使用之勞務。

三、依法設立之免稅商店銷售與過境或出境旅客之貨物。

四、銷售與保稅區營業人供營運之貨物或勞務。

五、國際間之運輸。但外國運輸事業在中華民國境內經營國際運輸業務者,

應以各該國對中華民國國際運輸事業予以相等待遇或免徵類似稅捐者為限。

六、國際運輸用之船舶、航空器及遠洋漁船。

七、銷售與國際運輸用之船舶、航空器及遠洋漁船所使用之貨物或修繕勞務。

八、保稅區營業人銷售與課稅區營業人未輸往課稅區而直接出口之貨物。

九、保稅區營業人銷售與課稅區營業人存入自由港區事業或海關管理之保稅倉庫、物流中心以供外銷之貨物。

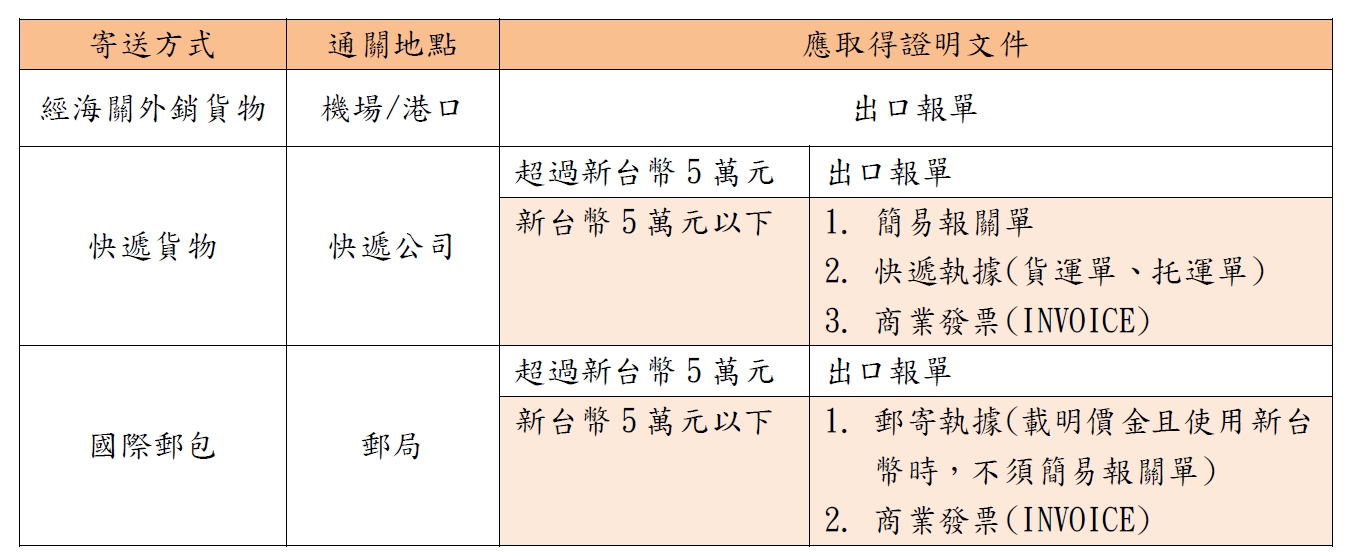

柒.營業稅施行細則第 11 條: (應該具備那些證明文件)

一、以貨物外銷者,除報經海關出口者免檢附證明文件外,委由郵政機構或依快遞貨物通關辦法規定經海關核准登記之快遞業者出口者,

其離岸價格在新臺幣5萬元以下,為郵政機構或快遞業者掣發之執據影本;

其離岸價格超過新臺幣5萬元,仍應報經海關出口,免附證明文件。

二、與外銷有關之勞務,或在國內提供而在國外使用之勞務,

取得外匯結售或存入政府指定之銀行者,為政府指定外匯銀行掣發之外匯證明文件;

取得外匯未經結售或存入政府指定之銀行者,為原始外匯收入款憑證影本。

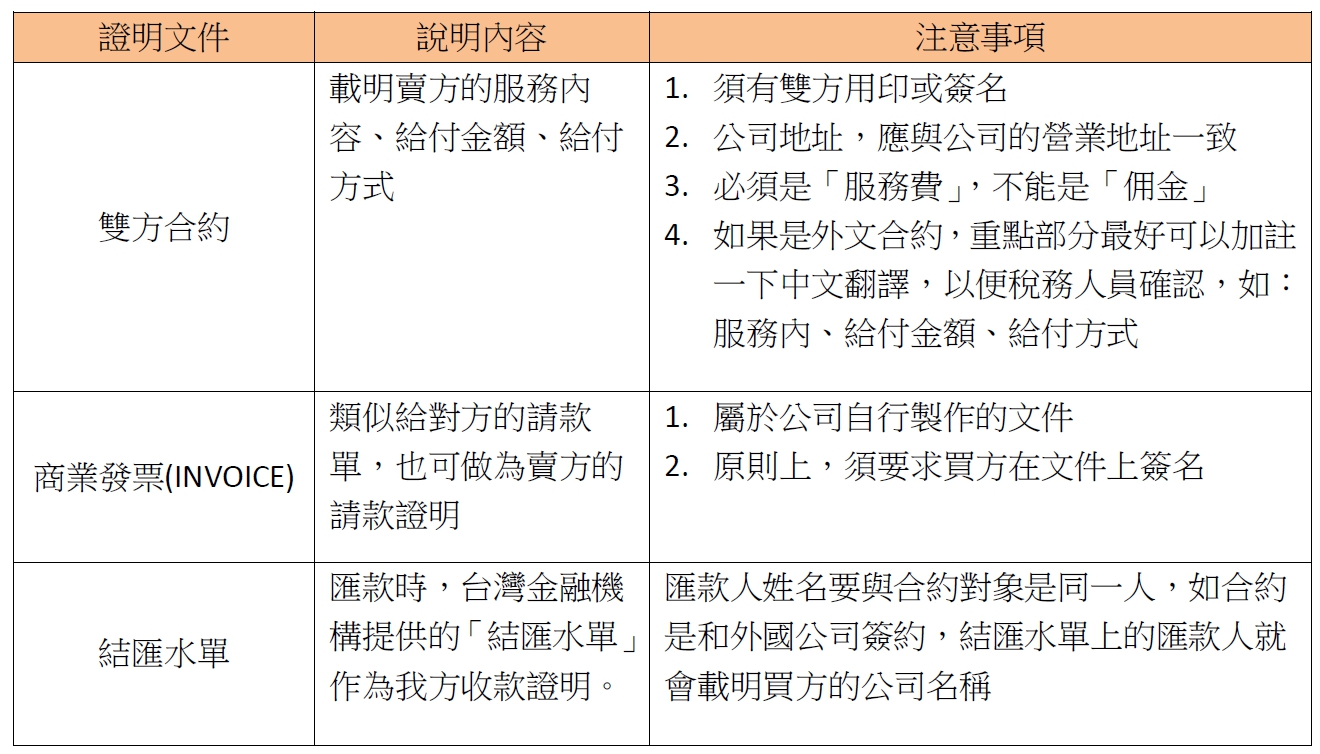

申請適用「外銷勞務零稅率」需取得的單據:

為了證明公司有外銷勞務給國外客戶,須針對服務的內容、明細、金流有一些說明。

捌.營業稅之退稅(營§39):

營業人申報之左列溢付稅額,應由主管稽徵機關查明後退還之:

一、因銷售第七條規定適用零稅率貨物或勞務而溢付之營業稅。

二、因取得固定資產而溢付之營業稅。

三、因合併、轉讓、解散或廢止申請註銷登記者,其溢付之營業稅。

前項以外之溢付稅額,應由營業人留抵應納營業稅。但情形特殊者,得報經財政部核准退還之。

公式:「零稅率銷售額Ⅹ5%+取得固定資產之進項稅額=得退稅限額」

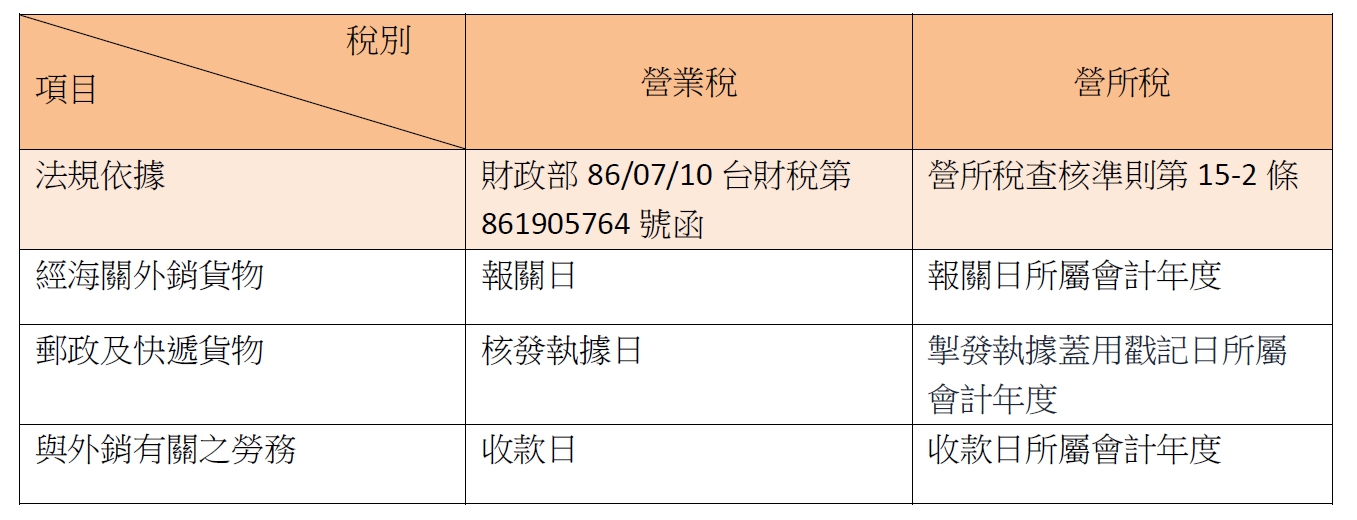

玖.稅務上收入認列時點