- 最新消息

營利事業歇業解散時應注意辦理相關營利事業所得稅申報的時限

(2024/03/14財政部高雄國稅局)

財政部高雄國稅局表示

近日接獲某公司負責人來電詢問,因為公司營業情況不佳無法繼續經營,已經決定在今(113)年3月份要解散,公司的營利事業所得稅有那些需要申報及什麼時間要辦理申報?

財政部高雄國稅局說明,依據所得稅法第75條規定,營利事業遇有解散、廢止、合併或轉讓情事時,應於截至解散、廢止、合併或轉讓之日止,辦理當期決算,於45日內,依規定格式,向該管稽徵機關申報其營利事業所得額及應納稅額,並於提出申報前自行繳納;另外,同條文也規定,營利事業在清算期間的清算所得,應於清算結束之日起30日內,依規定書表格式向該管稽徵機關申報,並於申報前依照當年度所適用之營利事業所得稅稅率自行計算繳納。

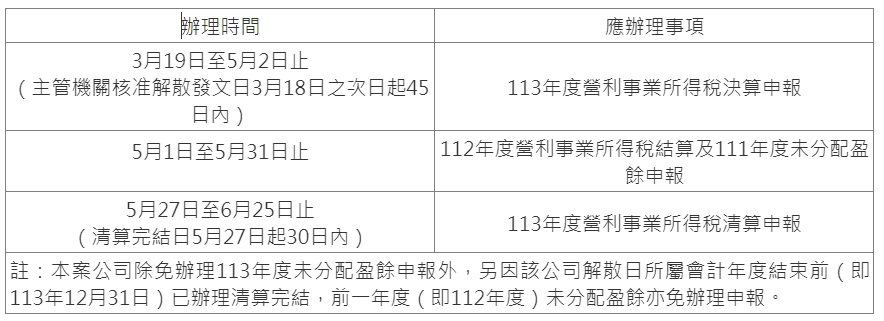

該局依民眾詢問情況進一步說明,假設該公司於今年3月1日經全體股東同意解散,同年3月11日向主管機關申請解散登記,主管機關核准解散文書發文日期為同年3月18日,並於同年5月27日清算完結,該公司113年間相關營利事業所得稅有下列幾項應辦理申報:

該局提醒,營利事業辦理決、清算申報,除可至轄區當地分局、稽徵所臨櫃申報外,也可至財政部電子申報繳稅服務網站(網址https://tax.nat.gov.tw)下載申報軟體辦理網路申報,既省時又方便。。