- 房地合一

課稅方式(分離課稅)

不論有無應納稅額(所得、損失、自用住宅減免優惠),應於所有權移轉(房屋使用權交易日)之次日起算30天內向該管稽徵機關申報納稅。

新制舊制辨別

•103.01.01前取得→舊制

•103.01.02-104.12.31取得

(1)104.12.31前出售者或105.01.01後出售且持有期間超

過兩年→舊制

(2)105.01.01以後出售且持有兩年以內者→新制

•105.01.01後取得→新制

個人:課稅稅基&稅率

|

房地收入-成本-費用-公告土地現值漲價總數額 |

|

|---|---|

|

居住者 |

持有一年以內:45% 持有2年以內超過一年:35% 持有10年以內超過2年:20% 持有超過10年:15% |

|

非居住者 |

持有一年以內:45% 持有超過一年:35% |

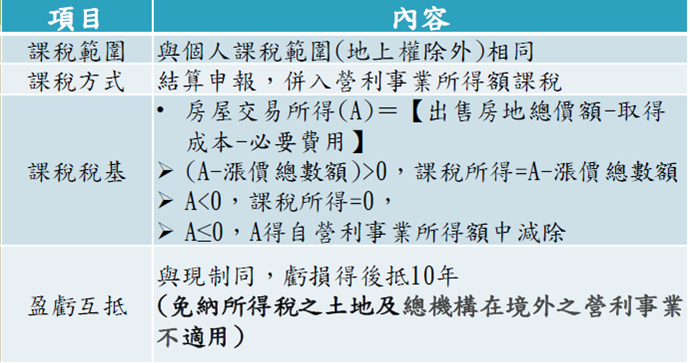

營所:課稅稅基

課稅連結

個人從事房地交易可能被認定為營利事業之態樣

一、經常性買賣不動產。

二、購地自建(自地自建):

個人持有土地或房地,自行建屋或拆屋重建出售。

三、合建分屋:

個人提供土地與建設公司合建,個人換出部分土地,換入部分房屋;公司換出部分房屋,換入部分土地,各自出售持有之房地。

四、合建分售:

個人提供土地與建設公司合建,分別由個人出售土地、公司出售房屋。

五、合建分成:

分為售價分成(同合建分售)及利潤分成,即共同出售房地,再按比例分回價款或利潤.