- 最新消息

公司以盈餘增資配發股票股利應注意辦理扣繳憑單或股利憑單申報

( 2025/07/31 財政部高雄國稅局)

財政部高雄國稅局表示

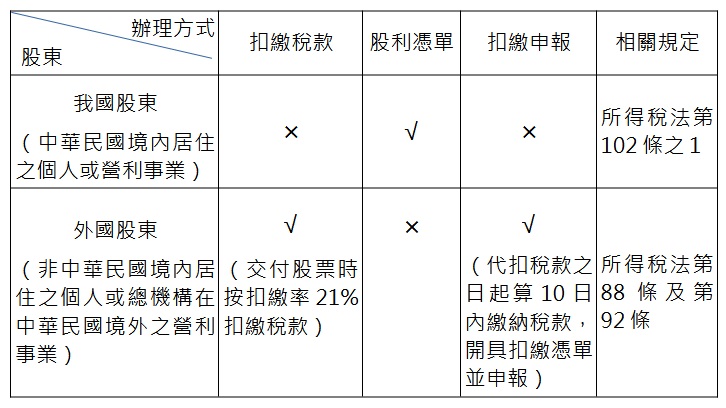

公司分配盈餘可選擇以現金或股票方式進行分派,因此以盈餘增資配發股票股利與以現金分派股利,本質上均為盈餘分派,均屬股東獲配之股利(投資收益),公司均應依規定辦理股利扣繳憑單或股利憑單申報。

財政部高雄國稅局為利公司瞭解相關規定,彙整辦理方式如下表:

該局查獲轄內甲公司辦理111年度未分配盈餘申報時,列報經股東會決議以111年度盈餘增資分配股票股利新臺幣(下同)2,200萬元,唯一股東為國外A營利事業,惟查無該公司辦理扣繳申報,進一步瞭解係甲公司誤以為盈餘增資配發之股票股利非現金股利毋須課稅,因而未依規定於發放股票股利時扣繳稅款462萬元(2,200萬元×21%)及依限辦理扣繳申報,經該局依所得稅法第114條第1款前段規定限期責令甲公司補繳應扣未扣之稅款及補報扣繳憑單,並處以罰鍰。