- 最新消息

<全文版>

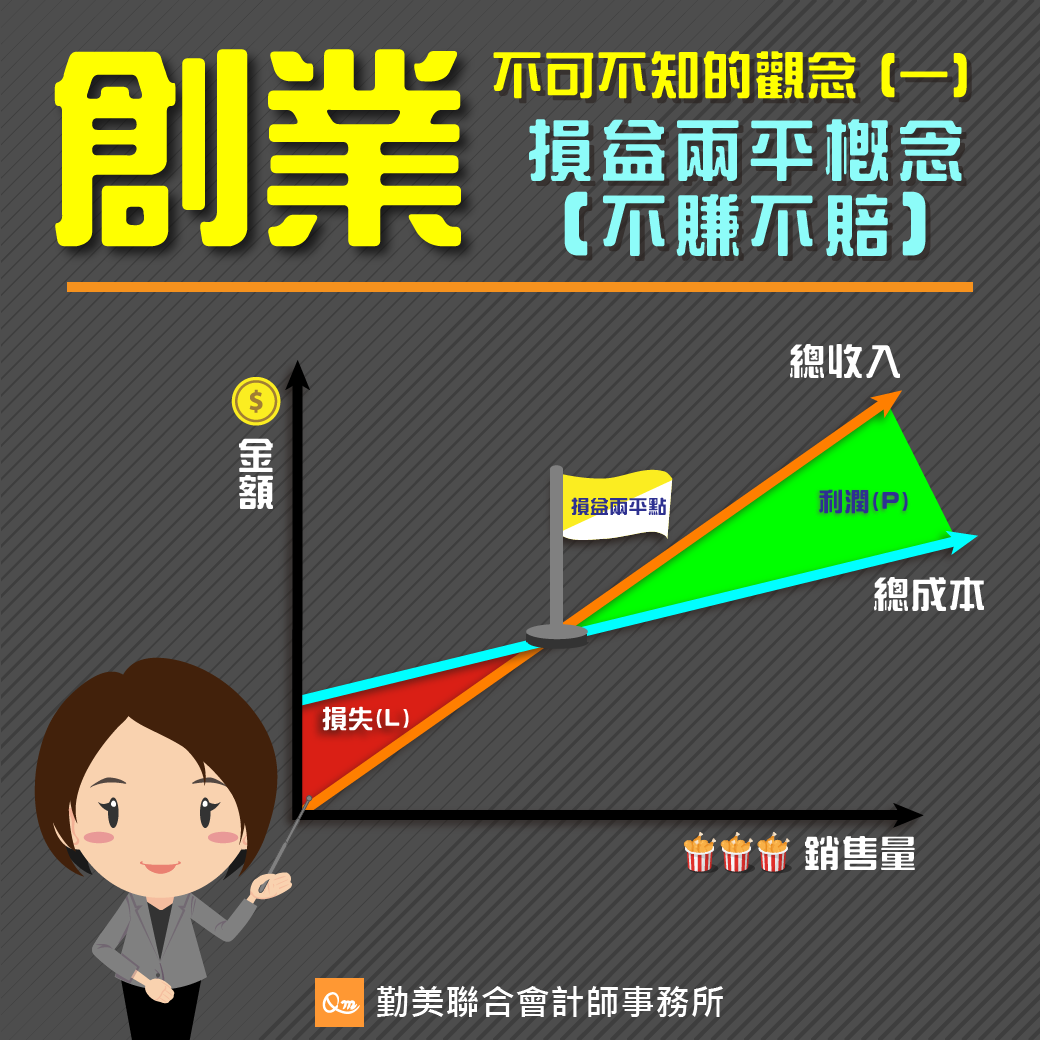

創業不可不知的觀念(一):損益兩平基本概念及公式計算創業者創業前,常會問到的問題是:一個月營收要達多少才能收支打平?這就是損益兩平點的概念,意思是公司營業額或銷售量到多少時,可以剛好不賺不賠。

讓我們先來看看公司獲利的公式:

(銷售單價-單位變動成本)╳ 銷售數量-固定成本=公司獲利

損益兩平即獲利為0元

所以損益兩平銷售數量=固定成本 ÷(銷售單價-單位變動成本)

固定成本指的就是不會受到公司營業額、生產量的影響而變動的成本。即沒有營運也會發生的成本。比如人事費、折舊、攤提、租金支出、廣告費等。而變動成本係有營運,東西有賣出去或公司有投入生產後,才會發生的成本。通常是隨著作業水準的增減而成正比例變動的成本。比如直接材料、與產量相關的直接人工成本、外包加工費等。而銷售單價扣除單位變動成本,稱為單位邊際貢獻,即售出一單位產品可帶來之淨毛利。

舉例來說,某間雞排店每月房租2.5萬元、薪資4.5萬元、水電3萬元,來客平均消費金額100元,平均單位食材40元,損益兩平點數量為多少(也就是問每月要賣出幾份炸雞才可收支打平)?

首先固定費用為房租、薪資及水電費相加總為10萬元,單位邊際貢獻為60元(即每賣出一份炸雞可淨賺60元毛利),因此每月需賣出1,667份炸雞(10萬元 ÷ 60)可達收支兩平。若每月開店26天,每天需賣出65份炸雞就可打平。每個月若賣出超過1,667份炸雞的話,因為固定費用10萬元已經被之前累積的1,667份炸雞銷售所吸收,因此再來只要每多賣一份炸雞,就可以為店家多賺進60元。

所以若想要每月賺3萬元的話,需賣幾份炸雞?

要多賺3萬元,就得多賣500份炸雞(3萬元 ÷ 60),加計前面達損益兩平所需1,667份炸雞,等於每月需賣2,167份炸雞才可達到月賺3萬元利潤目標。所以若想達到目標利潤數量,公式會變成:

(固定成本+目標利潤)÷(銷售單價-單位變動成本)

但一般公司產品通常不只一種,且各產品的毛利不一,應如何計算損益兩平數?此時可先求算出平均邊際貢獻率(=邊際貢獻÷銷貨收入),再求算損益兩平金額。

銷售金額 ╳ 平均邊際貢獻率-固定成本=公司獲利

損益兩平即獲利為0元

所以損益兩平銷售金額=固定成本÷平均邊際貢獻率

以甲公司為例,主要有A.B兩種產品,3月份銷貨收入500萬、變動成本270萬(邊際貢獻為230萬元),平均邊際貢獻率則為46%(=230萬÷500萬)。每月固定成本為房租5萬元、薪資12萬元、水電6萬元,合計23萬元。損益兩平金額則為23萬÷46%=50萬,再考慮A.B兩種產品銷售占比為四比六情況下,則每月需銷售A產品20萬(=50萬 ╳ 40%)、B產品30萬(=50萬 ╳ 60%),才能達損益兩平。

以上簡單介紹損益兩平點概念及計算方式,其實細看損益兩平點公式,其中可是蘊藏許多玄機,更進階的作法是將其視為分析工具,協助管理者作決策,透過開源節流方式,來提升利潤。請詳下篇文章介紹:創業不可不知的觀念(二)如何運用損益兩平分析提升經營績效