- 最新消息

1. 自112年1月1日起實施網路銷售營業人稅籍應登記事項及保存會員交易紀錄新制規定(2022/2/23財政部臺北國稅局)

財政部臺北國稅局表示

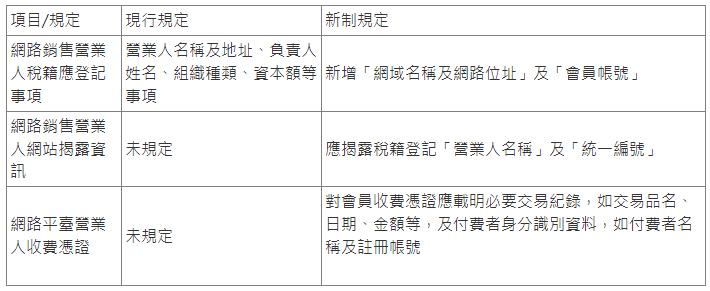

鑑於營業人從事網路銷售情形甚為普遍,財政部為提供消費者充分之營業人資訊,並健全稅籍及強化稅籍管理效能,自112年1月1日起將實施網路銷售營業人稅籍應登記事項及保存會員交易紀錄新制規定。

該局說明,自112年1月1日起實施之網路銷售營業人稅籍應登記事項及保存會員交易紀錄新制,與現行規定之主要差異如下:

該局指出,有關前揭稅籍應登記事項新制規定,除個人以營利為目的,從事網路銷售者,當月銷售額未達營業稅起徵點【貨物新臺幣(下同)8萬元;勞務4萬元】依規定暫免辦理稅籍登記者,尚不適用外,其餘從事網路銷售營業人應依下列方式辦理:

一、自112年1月1日起新設立之營業人

(一)設立時即從事網路銷售者

1.經商工登記之營業人:

須於國稅局核准稅籍登記之日起15日內,向所轄國稅局申請補辦網路銷售稅籍應登記事項。

2.非經商工登記之營業人(即於國稅局設籍課稅) :

應於申請設立登記時,主動填列網路銷售稅籍應登記事項。

(二)設立後始從事網路銷售者

應於事實發生之日起15日內,向國稅局辦理變更網路銷售稅籍應登記事項。

二、111年12月31日以前已辦妥稅籍登記之營業人

(一)112年1月1日以後始從事網路銷售者

應於事實發生之日起15日內,向國稅局辦理變更網路銷售稅籍應登記事項。

(二)至112年1月1日仍有從事網路銷售者

應於112年1月15日前,向國稅局辦理變更網路銷售稅籍應登記事項。為利此類營業人有充分時間依循新制規定,財政部已發布令釋規定,此類營業人倘自112年5月1日起仍未依規定辦理變更登記者,國稅局將依加值型及非加值型營業稅法第46條第1款規定處罰。

該局呼籲,從事網路銷售營業人於新制規定實施後,應依規定辦理網路銷售稅籍應登記事項,以免違反法令規定受罰。營業人如有相關問題可撥打免費服務專線0800-000-321或向所轄國稅局分局、稽徵所洽詢。

2. 111年度所得稅各式憑單申報期限展延至112年2月6日(2022/12/19財政部北區國稅局)

財政部北區國稅局表示

111年度各類所得扣繳暨免扣繳憑單、股利憑單、信託所得申報書及信託財產各類所得憑單申報期間為112年1月1日起至2月6日止(法定申報截止日為112年2月5日,因適逢週日,順延至112年2月6日),請扣繳義務人、營利事業及信託受託人留意並如期完成申報。

該局進一步表示,前開憑單可透過人工、媒體及網路方式辦理申報,其中網路申報便捷又省時,於申報期間內不受時間、地點限制,全日24小時均可上網辦理,例假日亦能照常申報。扣繳義務人、營利事業及信託受託人可先至財政部電子申報繳稅服務網站(https://tax.nat.gov.tw)下載「各類所得憑單(含信託)資料電子申報系統」軟體並完成安裝,透過申報軟體之說明及操作步驟即可完成憑單申報作業,相關網路申報細節亦可參考該網站提供之「使用者手冊」或於「常見問題」查詢,歡迎多加利用。

該局特別說明扣繳申報繳稅的新措施,依所得稅法規定,扣繳義務人應於每月10日前將上一個月給付境內「居住者」所得所扣繳的稅款向國庫繳清,該扣繳稅款之扣繳單位可在「網路繳稅服務網站」以晶片金融卡線上繳納外,今(111)年12月31日起亦可在「各類所得憑單含信託資料電子申報」系統,以「工商憑證」或「組織及團體憑證(XCA)」通過身分驗證後,使用扣繳單位的活期存款帳戶線上繳納居住者扣繳稅額。

該局進一步說明,為提升稅務行政效率並節能減紙,如符合下列情形得免將憑單填發予納稅義務人:

(一)憑單填發單位於112年2月6日前向稽徵機關申報111年度之扣繳憑單、免扣繳憑單、股利憑單及相關憑單。

(二)憑單所載納稅義務人為在中華民國境內居住之個人。

(三)扣繳、免扣繳或股利資料經稽徵機關納入結算申報期間提供所得資料查詢服務或分離課稅憑單。

該局提醒,於申報期限內如發現申報資料錯誤,可透過網路以申報軟體重新上傳,並請確認重新上傳資料之完整性,以免造成缺漏。如有憑單申報相關稅務問題,請撥打免費服務電話0800-000321洽詢;申報軟體操作問題,請撥打0809-085188洽詢。

3. 112年起每月基本工資又調整了,給付非居住者薪資要注意扣繳率喔! (2022/12/08財政部南區國稅局)

臺南市黃先生詢問:基本工資自112年1月1日起調整為每月26,400元,雇主每月給付居住未滿183天的員工薪資時,原適用18%扣繳率的範圍是否有變動?

財政部南區國稅局表示

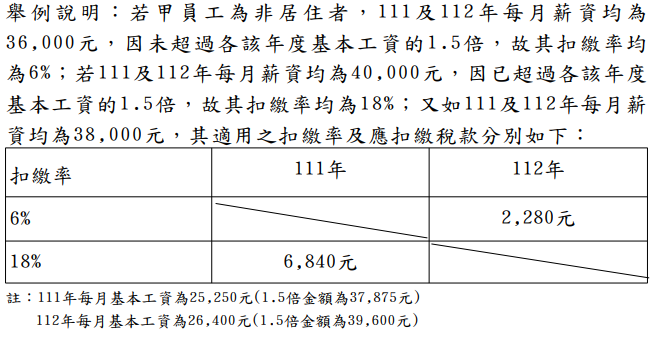

雇主聘僱在一課稅年度內於中華民國境內居住未滿183天的員工(以下簡稱非居住者),其薪資所得依各類所得扣繳率標準第3條第1項第2款規定,全月薪資給付總額在行政院核定每月基本工資1.5倍以下者適用6%扣繳率,超過者適用18%扣繳率。因非居住者薪資適用6%或18%扣繳率的基準係以基本工資1.5倍來計算,故薪資扣繳率原適用18%者,若112年起全月薪資給付總額在基本工資1.5倍以下者,則可適用6%的扣繳率。

該局舉例說明:若甲員工為非居住者,111及112年每月薪資均為36,000元,因未超過各該年度基本工資的1.5倍,故其扣繳率均為6%;若111及112年每月薪資均為40,000元,因已超過各該年度基本工資的1.5倍,故其扣繳率均為18%;又如111及112年每月薪資均為38,000元,其適用之扣繳率及應扣繳稅款分別如下(附表):

4. 使用發票營業人無銷售額也要依限申報營業稅,以免受罰(2022/12/20財政部南區國稅局 )

財政部南區國稅局表示

營業稅係採自動報繳制度,所以使用統一發票營業人不論有無銷售額,依加值型及非加值型營業稅法(以下簡稱營業稅法)第35條規定,除申請核准以每月為1期申報者外,應以每2月為1期,並於次期開始15日內,填具規定格式的申報書,檢附退抵稅款及其他有關文件,向主管稽徵機關申報銷售額、應納或溢付營業稅額。如逾期申報將依同法第49條規定加徵滯報金或怠報金。

該局進一步表示,如未依規定期限內申報,其未逾30日者,每逾2日按應納稅額加徵1%滯報金,金額不得少於新臺幣(下同)1,200元,不得超過12,000元;其逾30日者,按核定應納稅額加徵30%怠報金,金額不得少於3,000元,不得超過30,000元。其無應納稅額者,滯報金為1,200元,怠報金為3,000元。

該局舉例說明,使用統一發票甲營業人111年1-2月(期)營業稅,依規定應於111年3月1日起至15日止辦理申報,惟因會計人員疏忽,遲至同年月28日才辦理申報,甲營業人主張該期無銷售額,應無滯、怠報情事,惟依前開營業稅法第49條規定,遭處滯報金1,200元。

加徵滯報金、怠報金係對營業人違反作為義務所為制裁,其性質為行為罰,旨在促使營業人履行其依法申報的義務,此與漏稅罰乃屬二事,該局提醒營業人,即便無銷售額也一定要在申報期限內完成申報,以免受罰。

5. 營業人於稅籍登記所在地以外地區舉辦臨時特賣會,應先申請核備並依規定開立統一發票報繳營業稅(2022/12/15財政部臺北國稅局)

財政部臺北國稅局表示

營業人於稅籍登記所在地以外地區舉辦臨時特賣會等活動,免另行辦理稅籍登記,惟應先申請核備並依規定開立統一發票報繳營業稅。

該局說明,依加值型及非加值型營業稅法第28條及第32條規定,營業人之總機構及其他固定營業場所,應於開始營業前,分別向主管稽徵機關申請稅籍登記,並於銷售時依規定開立統一發票交付消費者。營業人倘係於稅籍登記所在地以外地區舉辦臨時性特賣活動,基於簡化稽徵及便民服務考量,應向其登記地之主管稽徵機關申請核備及報繳營業稅;又此類臨時性展售活動統一發票之開立,依統一發票使用辦法第13條規定,應由銷售人員攜帶統一發票,於銷售貨物時開立並交付消費者。

該局舉例說明,甲公司係於臺北市萬華區辦妥稅籍登記之營業人,利用連續假期,於其他縣市舉辦臨時特賣會,嗣後經消費者檢舉未開立統一發票,遭稽徵機關查獲短漏開統一發票及短漏報銷售額等違章情事而受處罰。

該局提醒,營業人辦理臨時性展售活動,應於活動開始前,向稅籍登記所在地之主管稽徵機關申請核備,並於活動期間,依規定開立統一發票報繳營業稅。如有未依上開規定辦理者,在未經檢舉、未經稽徵機關或財政部指定之調查人員調查前,主動向所轄稽徵機關補報及補繳所漏稅款,依稅捐稽徵法第48條之1規定可加息免罰。

6. 贈與人不能如期申報贈與稅,可申請延長申報期限。 (2022/12/19財政部高雄國稅局 )

財政部高雄國稅局表示

依遺產及贈與稅法第24條及第26條規定,除同法第20條規定不計入贈與總額之贈與外,贈與人在1年內贈與他人財產總值超過當年度(111年)贈與稅免稅額新臺幣(下同)244萬元時,應於超過免稅額之贈與行為發生次日起30日內辦理贈與稅申報,但有正當理由不能如期申報者,可於申報期限屆滿前,申請延長申報期限以3個月為限。

該局進一步說明,贈與人申請延長申報期限,應於規定申報期限屆滿前,檢附贈與契約書及贈與人身分證明文件,向主管稽徵機關申請。贈與人為經常居住中華民國境內之中華民國國民,向戶籍所在地之國稅局、分局、稽徵所申請;如為經常居住中華民國境外之中華民國國民或非中華民國國民就其在中華民國境內之財產為贈與者,則向財政部臺北國稅局申請。

該局舉例,贈與人甲君分別於111年1月1日、2月1日、8月1日及12月1日將現金贈與長子150萬元,次子80萬元、女兒100萬元(婚嫁時贈與之現金)及媽媽70萬元,應如何申報贈與稅及辦理延長申報期限?該局說明,本例除甲君對女兒結婚時贈與之100萬元,符合遺產及贈與稅法第20條第1項第7款規定不計入贈與總額項目,可不計入贈與總額,免課徵贈與稅外,其餘甲君當年度3次贈與,應合併計算贈與總額,經計算甲君於12月間第4次贈與時,累計贈與總額300萬元(=150萬元+80萬元+70萬元),已超過贈與稅免稅額,甲君應於超過免稅額之贈與行為發生次日(111年12月2日)起30日內辦理贈與稅申報。如確實來不及於申報期限內申報,應於申報期限屆滿(111年12月31日)前,依規定申請延長申報期限。

該局特別提醒,贈與人申請延長贈與稅申報期限,除可臨櫃申請或郵寄申請外,亦可透過財政部稅務入口網(網址:https://www.etax.nat.gov.tw)線上申辦(路徑:財政部稅務入口網首頁/線上服務/線上申辦/稅務線上申辦/贈與稅/贈與稅延期申報)。另線上申辦,僅需將應檢附之文件掃描上傳即可,紙本無須再寄送主管稽徵機關,省時又環保 。

7. 誤認出售農地已取得農用證明即不用課徵房地合一稅,當心遭補稅處罰 (2022/12/14財政部中區國稅局)

財政部中區國稅局表示

近來審理房地合一稅未申報案件時,發現有納稅義務人將105年1月1日以後取得的農地出售給公司法人,誤認已取得農業用地作農業使用證明書,即不用課徵房地合一稅,致未依規定申報個人房屋土地交易所得而遭補稅處罰。

該局說明,依所得稅法第4條之5第1項第2款規定,符合農業發展條例第37條及第38條之1規定「得申請」不課徵土地增值稅之土地,免納房地合一稅。故原則上,納稅義務人除應取具「農業用地作農業使用證明書」外,尚須符合經地方稅稽徵機關核發「土地增值稅不課徵證明書」者,才有符合免納房地合一稅的要件。但是實務上,有些農地移轉可能因為係在同一課稅年度內就轉手,所以沒有土地之增值,土地增值稅為0元、或係因納稅義務人已取得「農業用地作農業使用證明書」或「符合農發條例第38條之1土地作農業使用證明書」而自認農地免稅,以致於並未向地方稅稽徵機關提出「不課徵土地增值稅」之申請。若遇到這些情況時,能不能符合不課徵房地合一稅,依法仍須請地方稅稽徵機關針對要出售的農地有無符合申請不課徵土地增值稅的要件來作認定。

該局指出,日前查得納稅義務人A君之兄於84年間受贈取得土地,108年間將土地持分4/5贈與A君,嗣A君與兄長協議出售土地,持分分別為4/5及1/5,並於110年9月經公所核發農業用地作農業使用證明書,於辦理土地移轉申報土地增值稅時,係以一般買賣案件申報並繳納土地增值稅,嗣於110年10月出售移轉登記予B公司。A君自認已取得農業用地作農業使用證明書可免納房地合一稅,惟嗣後經該管地方稅稽徵機關認定A君申報土地增值稅時未檢附農業使用證明書且承受人亦非為自然人,不符合不課徵土地增值稅要件,A君出售土地應適用房地合一規定課稅。A君逾期未申報房地合一稅,案經查獲後應補稅近200萬元及處罰鍰70餘萬元。

該局呼籲,民眾勿以為取得農用證明,就誤認不用課徵房地合一稅,農地買賣之承受對象,亦須同時符合得申請不課徵土地增值稅之要件。為確保自身權益,在農地買賣移轉前,建議先向地方稅稽徵機關申請不課徵土地增值稅,以釐清適用情形,避免事後因未申報房地合一稅遭到補稅甚至處罰!民眾如有任何疑問,可撥打免費服務電話0800-000321,該局將竭誠服務。

8. 個人交易房地之虧損,可在交易日以後3年內抵減房地合一交易所得(2022/12/12財政部臺北國稅局)

財政部臺北國稅局表示

房地合一新制上路後,個人交易於105年1月1日以後取得之房地,不管是虧損或獲利,都必須在移轉登記日隔日起30日內辦理房地合一稅申報。房地合一交易若有虧損,其虧損可在交易日以後3年內抵減房地合一交易所得。

該局說明,房地交易獲利或損失之計算,是以交易時之成交價額減除原始取得成本,及因取得、改良及移轉而支付之費用後之餘額為所得額,交易獲利所得必須課徵房地合一稅;交易若經核定產生虧損,得自交易日以後3年內之房屋、土地交易所得減除。

該局舉例說明,甲君105年10月10日以總價新臺幣(下同)850萬元買入A房地,107年1月5日以總價900萬元出售房地並完成所有權移轉登記,支付取得、改良及移轉費用共120萬元,申報房地交易損失70萬元(出售總價900萬-取得成本850萬-取得改良移轉費用120萬),經國稅局審核後如數核定交易損失。甲君再於111年3月3日出售於108年買入的B房地,交易所得為200萬元,此時甲君申報減除出售A房地之損失70萬元,已逾損失交易日以後3年度之抵減年限,經國稅局否准認列,核定補稅。

該局特別呼籲,民眾出售105年1月1日以後取得之房地應注意房地交易盈虧互抵相關法令規定,避免因不諳所得稅法規定,致遭補稅。