- 最新消息

1. 營業人規劃暫停營業,除依規定申報核備外,記得辦理當期營業稅申報,以免受罰 (2025/03/07 財政部中區國稅局)

財政部中區國稅局表示

營業人暫停營業,應依規定向所在地國稅局申報核備及辦理營業稅申報事宜。

該局說明,依加值型及非加值型營業稅法規定,營業人如因故決定暫停營業,應於停業前,向所在地國稅局申報核備,每次停業期間不得超過1年;營業人停業當期,不論有無銷售額,應於次期(月)開始之15日內,填具營業稅申報書(401、403、404),並檢附退抵稅款及其他有關文件,向所在地國稅局申報銷售額、應納或溢付營業稅額,其有應納稅額者,應先行向公庫繳納後,檢同繳納收據一併申報。倘營業人未依規定期限申報銷售額或統一發票明細表,其未逾30日者,每逾2日按應納稅額加徵1%滯報金,金額不得少於新臺幣(下同)1,200元,不得超過12,000元;其逾30日者,按核定應納稅額加徵30%怠報金,金額不得少於3,000元,不得超過30,000元;其無應納稅額者,滯報金為1,200元,怠報金為3,000元。

該局舉例說明,A公司為按期申報營業稅之營業人,規劃自114年1月23日起暫停營業,該公司應於同年1月23日前向所在地國稅局申報停業,當期營業稅(114年1月至2月)應於114年3月15日前向所在地國稅局申報。另A公司自停業開始之次期起,可免再逐期申報營業稅。

該局呼籲,營業人暫停營業應依上開規定申報核備及辦理營業稅申報事宜,停業當期縱無銷售額,仍應依規定期限申報銷售額或統一發票明細表,以免逾期受罰。

2. 扣繳申報常見錯誤態樣 (2025/02/27 財政部南區國稅局)

財政部南區國稅局表示

113年度各類所得扣(免)繳憑單及股利憑單申報,已於本(114)年2月5日截止,該局整理扣繳申報常見錯誤態樣,提醒扣繳義務人如有申報錯誤,請即早自動更正,得減輕處罰。

常見錯誤態樣如下:

一、所得人姓名、國民身分證統一編號或所得金額漏寫或填寫錯誤。

二、每月發給2次以上薪資,未按全月給付額之合計數扣繳稅款。

三、給付兼職所得超過標準(113年度88,501元)未扣取5%稅款。

四、聘請臨時工,未申報薪資所得扣(免)繳憑單。

五、新設立小規模營業人給付租金、薪資或其他所得時,未扣取稅款繳納或未申報扣(免)繳憑單。

六、以負責人名義承租店面供營業使用,營業人未辦理租金扣繳及申報。

七、承租數人共有之房地,未按所有權人分別開立扣(免)繳憑單。

八、年終尾牙等抽獎活動之中獎,所得人為居住者,其應扣繳稅款超過2,000元,漏未扣取稅款;所得人為非居住者,漏未按給付總額扣取20%稅款。

九、給付非居住者各類所得,未於代扣稅款之日起算10日內繳納扣繳稅款及申報憑單。

十、捐款予國內公益慈善機關團體,未開立免扣繳憑單。

該局特別呼籲扣繳義務人自行檢視,如有未依規定辦理扣繳或憑單申報情事,在未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查前,自動補報補繳得減輕處罰。

3. 營利事業受領政府補助款,應列入取得年度之其他收入課稅 (2025/02/27 財政部南區國稅局)

財政部南區國稅局表示

近年政府為達成政策目的或鼓勵產業發展,對符合條件之營利事業會核發補助款,營利事業受領上開政府補助款,除有免稅特別規定外,均應依所得稅法規定,於取得年度列入其他收入,計算所得額課稅。

該局表示,依所得稅法第24條第1項規定,營利事業所得之計算,以其本年度收入總額減除各項成本費用、損失及稅捐後之純益額為所得額。營利事業接受政府補助獎勵之經費,除有符合免納所得稅規定者外,均應列入取得年度之收入,計算營利事業所得。但其所取得之補助款,如果是接受政府購建折舊性固定資產或增置擴充設備之專案計畫補助獎勵者,則可依財政部93年8月23日台財稅字第09304531790號令規定,按所購建固定資產或增置擴充設備計提折舊之耐用年數,分年平均認列收入,計算所得額課稅。

該局近期查核轄內甲公司111年度營利事業所得稅結算申報案件時,發現該公司於當年度領取多筆經濟部核發之購置設備補助款,該公司雖已將補助款帳列其他收入,但於結算申報時,卻誤認為補助款為免稅收入,而自帳外調整減列,經該局就政府補助金額,按購買設備之耐用年數計算,核定甲公司111年度短漏報政府補助款收入90萬元,除補徵稅款,並依所得稅法第110條規定處罰。

該局提醒營利事業,領取政府補助款,應特別注意補助款之相關收入認列規定,確實依法申報所得,以免因疏漏而遭補稅處罰。

4. 獨資商號變更負責人,將存貨及固定資產移轉與新負責人,應依法開立統一發票並報繳營業稅 (2025/02/24 財政部臺北國稅局 )

財政部臺北國稅局表示

獨資商號變更負責人,雖統一編號未變更,原負責人將存貨及固定資產移轉與新負責人時,仍應依法開立統一發票並報繳營業稅。

該局說明,獨資商號對外雖以商號之名義營業,實際上獨資商號並非屬法人組織,其權利義務主體為經營該獨資商號之負責人,故獨資商號於商業登記上雖為負責人之變更,實際上乃為商號權利義務之轉讓,是原負責人將該商號之存貨及固定資產移轉與新負責人時,縱為無償移轉,仍應依加值型及非加值型營業稅法第3條第3項第2款、第32條及同法施行細則第19條規定,視為銷售貨物,按轉讓時之時價認定銷售額開立統一發票並報繳營業稅。

該局舉例說明,甲獨資商號係使用統一發票之營業人,其負責人張三與李四簽訂讓渡契約,約定將該商號之經營權轉讓與李四,並將價值新臺幣(下同)100萬元之存貨及固定資產隨同移轉與李四,張三應以甲商號名義開立銷售額100萬元及稅額5萬元之三聯式統一發票交付與李四,並依法報繳營業稅。

該局呼籲,獨資商號變更負責人,應特別注意相關規定,以免因漏開統一發票而受罰。

5. 營業人銷售貨物或勞務,如有加收運費、安裝費或服務費,應依規定開立統一發票並報繳營業稅 (2025/02/19 臺北高雄國稅局)

財政部臺北國稅局表示

依加值型及非加值型營業稅法(下稱營業稅法)第1條及第16條規定,在中華民國境內銷售貨物或勞務及進口貨物,均應依法課徵營業稅。又營業稅法規定之銷售額為營業人銷售貨物或勞務所收取之全部代價,包括營業人在貨物或勞務之價額外收取之一切費用。

該局說明,消費者購買貨物結帳時,營業人如有加收運費、安裝費或服務費等額外費用,應將該等費用一併列入銷售額計算營業稅額,開立統一發票並報繳營業稅。

該局舉例說明,甲君購買定價新臺幣(下同)30,000元之電視機,商家額外收取運費500元及安裝費1,000元,則該商家應將運費及安裝費一併列入銷售額,開立銷售金額31,500元之統一發票。該局再舉例說明,乙君於購物網站訂購商品500元,因不符該網站所定消費1,000元即可免收運費之規定,須另支付運費70元,則該筆訂單銷售金額總計570元,該購物網站應開立銷售金額570元之統一發票交付乙君。

該局呼籲,請營業人確實依規定開立統一發票,以免違法受罰;也提醒消費者,留意發票上記載之消費金額是否包括額外加收之費用,以確保個人權益。

6. 房屋稅2.0新制重點宣導 (2025/03/12 財政部賦稅署)

財政部賦稅署表示

房屋稅2.0新制自113年7月1日起施行,今(114)年5月1日房屋稅首次開徵。2.0新制規定自住住家用房屋(下稱自住房屋)及出租房屋可享輕稅,財政部提醒,符合該2類房屋要件者,納稅義務人請於房屋稅開徵40日以前(即每年3月22日以前,今年3月22日適逢假日,順延至同年月24日以前)向房屋所在地地方稅稽徵機關申報,經核准後,5月開徵之房屋稅即可按較輕稅率課徵。

財政部就自住房屋適用要件及申報規定說明

一、房屋稅2.0新制,參據土地稅法自用住宅用地定義,就自住房屋增訂「辦竣戶籍登記」之要件,房屋符合(1)無出租或供營業使用、(2)本人、配偶或直系親屬實際居住使用並於該屋辦竣戶籍登記、(3)本人、配偶及未成年子女全國合計3戶(含)以內,為自住房屋,可適用較低稅率1.2%課徵房屋稅。

二、配合自住房屋增訂辦竣戶籍登記要件,為確保民眾權益並兼顧簡政便民,針對113年6月30日以前已持有房屋,且房屋稅稅籍資料記載為自住房屋,惟納稅義務人本人、配偶或直系親屬尚未辦竣戶籍登記者,各地方稅稽徵機關已寄發輔導通知書,輔導於今年3月24日以前辦竣戶籍登記,其經輔導並於今年3月24日以前辦竣戶籍登記者,稽徵機關將依戶政資料逕行核定續按自住房屋稅率課徵房屋稅,納稅義務人毋須申報;屆期仍未辦竣戶籍登記者,今年5月收到之114年期起房屋稅將改按非自住房屋稅率(法定稅率1.5%至4.8%)課徵。

三、至於113年6月30日以前非屬自住房屋或113年7月1日以後才取得之房屋,如符合上述自住房屋要件,應於今年3月24日以前,向房屋所在地地方稅稽徵機關申報。

財政部就出租房屋享輕稅及申報規定說明

一、房屋稅2.0新制,透過調整稅率,加重多屋族空(閒)置房屋稅負及減輕出租房屋稅負,以鼓勵房屋所有人將房屋釋出至租賃市場,新制針對出租申報租賃所得達當地一般租金標準之住家用房屋,調降房屋稅稅率(法定稅率1.5%至2.4%),與非自住房屋稅稅率(法定稅率2%至4.8%)相較,稅負相對較輕,多屋族如想減輕房屋稅稅負,可將空(閒)置房屋出租,讓租屋者租到好屋,互利互惠。

二、納稅義務人出租房屋且申報租賃所得達租金標準,請於今年3月24日以前填具申報書並檢附租賃契約或其他證明文件,向房屋所在地地方稅稽徵機關申報,並在5月向國稅稽徵機關申報綜合所得稅之房屋租賃所得。

財政部呼籲,符合上述自住及出租房屋要件者,請納稅義務人於今年3月24日以前向房屋所在地地方稅稽徵機關申報,以利今年5月開徵之房屋稅享受較低稅率。

7. 個人投資海外金融商品,如何正確申報所得基本稅額 (2025/03/12 財政部高雄國稅局)

財政部高雄國稅局表示

近年來個人投資海外金融商品盛行,該局表示,倘113年度申報戶全年取得未計入綜合所得總額之非中華民國來源所得及免納所得稅之香港、澳門來源所得合計數達新臺幣(下同)100萬元,且個人基本所得額合計超過750萬元,應依所得基本稅額條例第12條第1項第1款及同條例施行細則第14條規定申報及繳納基本稅額。

該局說明,納稅義務人投資境外基金、債券及股票等理財工具,其處分、贖回或轉換利得屬於海外財產交易所得,應以交易時之成交價額,減除原始取得成本及必要費用後的餘額為所得額。申報時應檢附收、付款紀錄、契約書或其他證明所得額的文件,供稽徵機關查核認定。倘稽徵機關無法核實交易所得額時,得以財政部規定的標準(例如有價證券按實際成交價格之20%),計算其所得額。但民眾收到的金融機構通知,如已載明計算損益後的「所得」額,申報時就不能再重複扣除成本及必要費用。

該局表示,為避免民眾申報錯誤而受罰,「綜合所得稅電子結算申報繳稅系統」關於個人基本所得額部分,有2則提示訊息,引導民眾如何正確申報:

一、選用「買賣境外有價證券、基金受益憑證(採標準費用率80%)」時,提示訊息為「請確認金融機構提供的海外所得資料通知(對帳)單內容,如係『財產交易所得』,因已扣除原始取得成本及必要費用,請勿點選本項目。」

二、選用「買賣境外有價證券、基金受益憑證(自行列舉必要費用成本)」時,提示訊息為「請確認金融機構提供的海外所得資料通知(對帳)單內容,如係『財產交易所得』,因已扣除原始取得成本及必要費用,『收入總額』欄位請填寫該所得金額,並於『必要費用及成本』輸入『0』。」

該局特別舉例,日前查獲A君112年度取自甲銀行受託信託財產專戶之海外財產交易「所得」計800萬元,其申報時將所得額填報至「收入總額」欄位,並扣除80%成本及必要費用,申報海外財產交易所得計160萬元。但經查明前揭金融機構寄發給A君的海外所得明細表載明:「海外所得之成本係採移動平均法計算」及「財產交易所得800萬元」,已明白揭示該海外所得的成本計算方式及800萬元為已扣除成本、必要費用之淨所得,自不能再按標準費用率重複扣除成本及必要費用,其短報海外財產交易所得640萬元(800萬元×80%),遭補稅及處罰。

該局提醒,由於海外所得非屬納稅義務人於查調所得後自動帶入綜合所得稅電子結算申報系統之範圍,民眾必須主動申報,如對金融機構提供各類海外所得明細資料計算的所得有疑問,應先核對交易資料,並向往來金融機構查明,切勿於報稅時將所得額誤申報為「收入總額」,並重複扣除成本費用,致發生短漏報所得額憾事而遭受補稅處罰;若發現有未依規定申報情形,在未經檢舉或未經稽徵機關調查前,請儘速向所轄各分局、稽徵所自動補報補繳稅款並加計利息,可適用相關免罰規定。

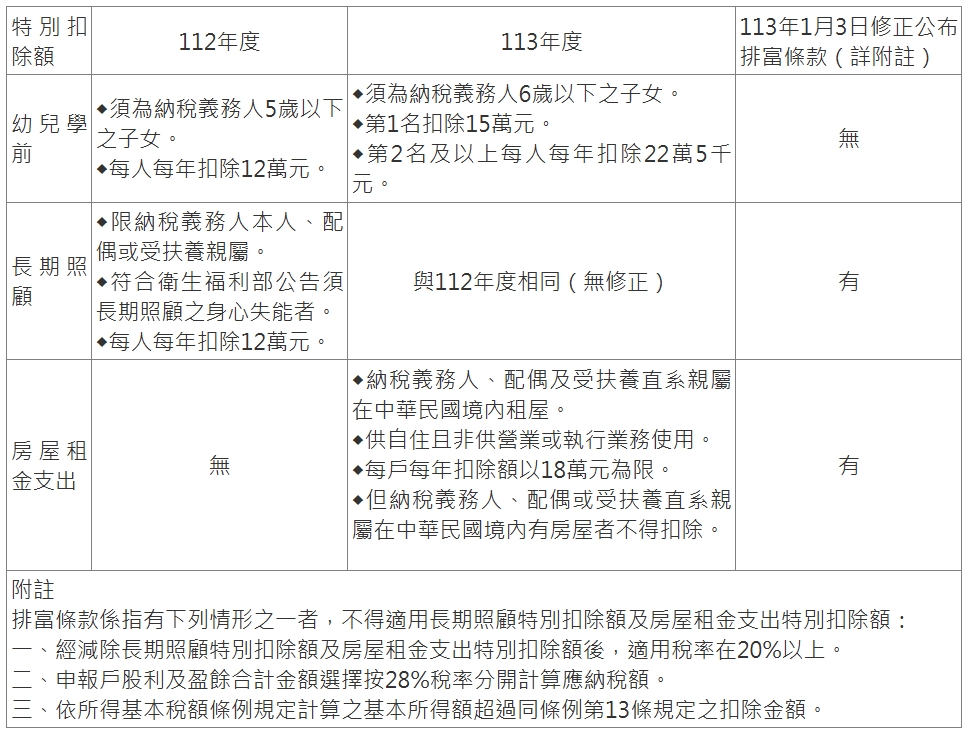

8. 113年度個人綜合所得稅特別扣除額及排富條款修正總整理報你知! (2025/03/05 財政部高雄國稅局)

財政部高雄國稅局表示

今(114)年申報113年度個人綜合所得稅,特別扣除額有新修正的規定喲!113年1月3日修正公布所得稅法第17條規定,自113年1月1日起幼兒學前特別扣除額調整為納稅義務人6歲以下之子女,第1名子女每年扣除新臺幣(下同)15萬元,第2名及以上子女每人每年扣除22萬5千元。另新增納稅義務人、配偶及受扶養直系親屬在中華民國境內租屋供自住且非供營業或執行業務使用者,其所支付之租金減除接受政府補助部分,每一申報戶每年可享房屋租金支出特別扣除額以18萬元為限。但納稅義務人、配偶或受扶養直系親屬在中華民國境內有房屋者,不得扣除。

該局整理112年度與113年度特別扣除額及排富條款異動說明如下表:

該局提醒,申報特別扣除額須符合適用條件,以免日後遭國稅局核定補稅。如有相關法令適用之疑義,可撥打免費服務電話0800-000-321洽詢,或至該局網站(https://www.ntbk.gov.tw)利用國稅智慧客服「國稅小幫手」線上查詢。