- 最新消息

1. 營業人發生進貨退出或折讓,應於事實發生之當期申報營業稅( 2025/07/31 財政部高雄國稅局)

財政部高雄國稅局表示

營業人因進貨退出或折讓而收回之營業稅額,應於發生進貨退出或折讓之當期扣減進項稅額。

該局表示,營業人購買供本業及附屬業務使用之貨物或勞務取得之進項憑證,如已申報扣抵銷項稅額,嗣後若發生進貨退出或折讓,依加值型及非加值型營業稅法第15條第2項規定,應於發生進貨退出或折讓之當期申報扣減進項稅額。若未於當期申報,則其計算當期進項稅額已屬不正確,造成虛報進項稅額,逃漏營業稅情事,構成同法第51條第1項第5款規定處罰之要件,稽徵機關除補徵稅款外,並處以所漏稅額5倍以下罰鍰。

該局舉例說明,甲公司於113年2月2日向乙公司購買20台工業用電腦,進貨金額新臺幣(下同)2百萬元,進項稅額10萬元,並於113年3至4月期營業稅已申報扣抵銷項稅額。後因規格不符,於同年5月5日全數退貨,甲公司於發生進貨退出時,雖出具「銷貨退回、進貨退出或折讓證明單」與乙公司,卻未於當期即113年5至6月期營業稅申報並扣減進項稅額,經國稅局查獲後,除補徵10萬元稅款外,並因甲公司於裁罰處分核定前繳清補徵稅款,依稅務違章案件裁罰金額或倍數參考表規定,裁處0.25倍罰鍰2.5萬元。

該局特別提醒,營業人取得之進項憑證已申報扣抵銷項稅額,發生進貨退出或折讓時,如因一時疏失漏未於當期申報扣減進項稅額者,在未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查前,自動向管轄國稅局補報並補繳所漏稅款,得加計利息免予處罰。

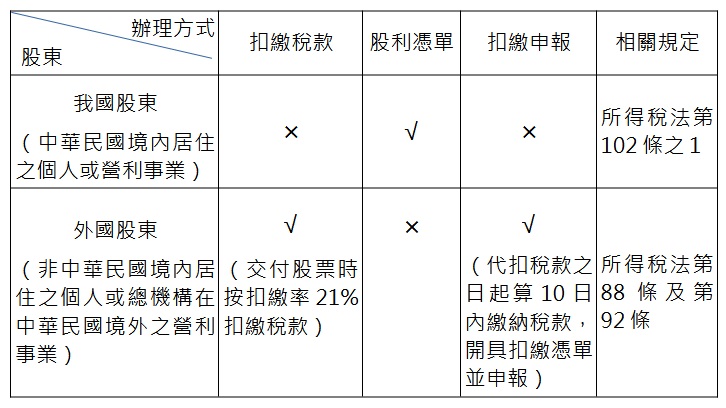

2.公司以盈餘增資配發股票股利應注意辦理扣繳憑單或股利憑單申報( 2025/07/31 財政部高雄國稅局)

財政部高雄國稅局表示

公司分配盈餘可選擇以現金或股票方式進行分派,因此以盈餘增資配發股票股利與以現金分派股利,本質上均為盈餘分派,均屬股東獲配之股利(投資收益),公司均應依規定辦理股利扣繳憑單或股利憑單申報。

財政部高雄國稅局為利公司瞭解相關規定,彙整辦理方式如下表:

該局查獲轄內甲公司辦理111年度未分配盈餘申報時,列報經股東會決議以111年度盈餘增資分配股票股利新臺幣(下同)2,200萬元,唯一股東為國外A營利事業,惟查無該公司辦理扣繳申報,進一步瞭解係甲公司誤以為盈餘增資配發之股票股利非現金股利毋須課稅,因而未依規定於發放股票股利時扣繳稅款462萬元(2,200萬元×21%)及依限辦理扣繳申報,經該局依所得稅法第114條第1款前段規定限期責令甲公司補繳應扣未扣之稅款及補報扣繳憑單,並處以罰鍰。

3.適用零稅率之營業人得申請按月申報營業稅,但同一年度內不得變更 ( 2025/07/30 財政部臺北國稅局)

財政部臺北國稅局表示

營業人銷售貨物或勞務,依加值型及非加值型營業稅法(下稱營業稅法)第7條規定適用零稅率者,得申請按月申報營業稅,但同一年度內不得變更。

該局說明,為鼓勵外銷,營業稅法第39條第1項第1款明定營業人因銷售第7條規定適用零稅率之貨物或勞務而溢付的營業稅准予退還,又為使前揭營業人能儘速取得退稅款,同法第35條第2項規定該等營業人得向所在地主管稽徵機關申請以每月為1期辦理營業稅申報作業,並應自核准後之首一單月起適用。

該局舉例說明,甲公司經營外銷貨物,每期申報退還因外銷貨物適用零稅率而溢付之營業稅額,惟為避免資金積壓,甲公司於114年8月向所轄國稅局申請以每月為1期辦理營業稅申報作業,並於同年月經所轄國稅局核准後,甲公司應自114年9月起於次月15日前按月申報營業稅,即甲公司應於114年10月15日前申報114年9月營業稅。

該局提醒,營業人經稽徵機關核准以每月為1期辦理營業稅申報者,同一年度內不得變更。所稱同一年度係指日曆年度,即1月1日起至同年12月31日止。

4.營利事業境外商品就地報廢損失之認列規定( 2025/07/28 財政部北區國稅局)

財政部北區國稅局表示

營利事業在境外之商品或原物料因過期、變質或破損等原因,需就地報廢者,除可依營利事業所得稅查核準則第101條之1第1款或第2款規定,按本國會計師查核簽證報告或年度所得稅查核簽證報告,核實認定其報廢損失者外,應於事前檢具清單敘明理由報請稽徵機關核備後,委託境外當地合格會計師監毀及簽證,或委託境外公證機構或檢驗機構監毀,並取具相關證明文件,以供稽徵機關查核認定。

該局進一步說明,依財政部100年2月10日台財稅字第 09900505940號令規定,營利事業如採前揭事前核備規定者,應取具之證明文件如下:

一、委託境外當地合格會計師監毀及簽證者,應取具境外當地合格會計師之身分證明文件、經會計師簽證之報廢明細表、查核簽證報告書、確實盤點並負責監毀之紀錄及過程之影帶或相片,並取得所在地中華民國使領館或其他經中華民國政府認許機構之驗證。

二、委託境外公證機構或檢驗機構監毀者,應取具足以證明該境外公證機構或檢驗機構身分之證明文件、報廢明細表、確實盤點並負責監毀之紀錄及過程之影帶或相片,並取得所在地中華民國使領館或其他經中華民國政府認許機構之驗證。

該局舉例說明,甲公司111年度營利事業所得稅結算申報,列報存放於境外代工廠商之呆滯成品及零件報廢損失600萬元,雖主張已委由代工廠商代為報廢,惟會計師查核簽證報告僅說明損失性質,未能提供確有實際報廢事實之證明文件,亦無法提示前揭事前報請稽徵機關核備及相關證明文件,遂予以剔除補稅。

該局特別提醒,營利事業列報境外商品、原物料報廢損失時,應注意相關規定並備妥證明文件,以維護自身權益。

5.營業人因銷售行為取得之賠償收入,應開立統一發票報繳營業稅( 2025/07/24 財政部臺北國稅局 )

財政部臺北國稅局表示

營業人因銷售貨物或勞務取得之賠償收入,應開立統一發票報繳營業稅。

該局說明,依加值型及非加值型營業稅法第16條規定,營業人銷售貨物或勞務收取之全部代價均為銷售額,包括營業人在貨物或勞務之價額外收取之一切費用。因此,營業人取得賠償收入,如係因銷售貨物或勞務而取得,應依規定開立統一發票報繳營業稅。反之,營業人取得賠償收入,如非因銷售貨物或勞務而產生,則非屬營業稅課稅範圍。

該局舉例說明,甲公司提供汽車租賃服務,於114年間將汽車出租予乙公司,乙公司於租賃期間發生碰撞致有損傷,須賠償甲公司維修費用80,000元,甲公司取得賠償收入是因提供汽車租賃勞務所衍生之賠償款,故應依規定開立統一發票與乙公司。

該局呼籲,請營業人自行檢視如有因銷售貨物或勞務取得賠償收入未依規定開立統一發票者,在未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查前,自動向所轄國稅局補報並補繳所漏稅款,可依稅捐稽徵法第48條之1規定,加計利息免予處罰。

6.個人於網路平台經營多個拍賣帳號或賣場,銷售額應合併計算(2025/08/04 財政部北區國稅局)

財政部北區國稅局表示

個人以營利為目的,於網路銷售貨物或勞務,如同時透過多個不同的網路平台帳號、賣場或社群媒體進行銷售者,應將所有的網路平台及社群媒體之銷售額合併計算,當月銷售貨物或勞務達營業稅起徵點者〔銷售貨物為新臺幣(下同)10萬元,銷售勞務為5萬元者〕,須依規定向國稅局申請稅籍登記,若每月銷售額達20萬元以上者,依法應使用統一發票。

該局說明,部分網路賣家常利用配偶或親朋好友等名義於網路平台設立帳號銷售商品,藉此分散銷售額以達免辦稅籍登記或免使用統一發票的目的,惟國稅局已擴大蒐集網路交易資料,加強列選查核,以防杜網路賣家規避課稅之行為。

該局舉例說明,甲君自112年起於某知名網路電商平台,申請多達9個會員賣場帳號銷售掌上型遊戲機等熱門電玩商品,經該局查獲甲君為實際經營者,其自112年1月合計銷售額已達營業稅起徵點,惟未辦稅籍登記,且於112年2月至113年12月間銷售額合計3,455萬餘元,已達使用統一發票標準,除補徵營業稅172萬餘元,並依加值型及非加值型營業稅法第45條、第51條第1項第1款及稅捐稽徵法第44條規定,擇一從重處86萬餘元罰鍰。

該局籲請網路銷售業者自行檢視所有網路交易的銷售額,如依規定應申請稅籍登記而尚未辦理者,在未經檢舉及未經稽徵機關或財政部指定之調查人員進行調查前,主動向稽徵機關補辦稅籍登記及補繳所漏稅額並加計利息,依稅捐稽徵法第48條之1規定可免除相關處罰。

7.個人出售適用舊制房屋,應核實計算財產交易所得並誠實申報,倘有短漏報請儘速補報,以免受罰(2025/07/31 財政部高雄國稅局 )

財政部高雄國稅局表示

個人出售104年12月31日以前取得之房屋(舊制房屋),依所得稅法第14條第1項第7類規定,應以實際成交價額減除原始取得成本及因取得、改良及移轉該項財產而支付之一切必要費用後之餘額,核實計算財產交易所得,併計當年度綜合所得總額辦理結算申報。

該局表示,個人出售舊制房屋以核實計算財產交易所得為原則,如納稅義務人無法提供原始取得成本,且稽徵機關亦未查得原始取得成本者,才能以無法核實計算所得額,依財政部訂定標準,計算房屋財產交易所得額。以113年度為例,財政部規定標準(詳附件)如下:

(一)符合下列情形之一者,以查得之實際房地總成交金額,按出售時之房屋評定現值占公告土地現值及房屋評定現值總額之比例計算歸屬房屋之收入,再以該收入之20%計算其出售房屋之所得額:

1.臺北市:房地總成交金額(含車位)新臺幣(下同)6,000萬元以上,或不含車位房地總成交金額除以不含車位房屋所有權登記總坪數計算之每坪單價(以下簡稱每坪單價)120萬元以上。

2.新北市:房地總成交金額(含車位)4,000萬元以上,或每坪單價75萬元以上。

3.桃園市、新竹縣、新竹市、臺中市、臺南市及高雄市:房地總成交金額(含車位)3,000萬元以上,或每坪單價50萬元以上。

4.其他地區:房地總成交金額(含車位)2,200萬元以上,或每坪單價35萬元以上。

(二)前揭規定情形者外,按房屋評定現值之一定比例計算其房屋交易所得額。

該局舉例說明,甲君102年以2,400萬元購入高雄市三民區透天厝一戶,支出裝修費及相關費用120萬元,於113年以3,500萬元出售該房地,並支出土地增值稅、仲介費及相關費用計180萬元,出售時之房屋評定現值200萬元,土地公告現值300萬元。甲君於114年5月申報綜合所得稅時,應自行檢附相關文件,核實計算該筆房屋財產交易所得額為320萬元{=(3,500萬元-2,400萬元-120萬元-180萬元)×〔(200萬元÷(200萬元+300萬元)]};如甲君無法提供且稽徵機關亦未查得原始取得成本,則依財政部訂定高雄市房地總成交金額3,000萬元以上之標準,計算房屋財產交易所得額為280萬元{=3,500萬元×〔(200萬元÷(200萬元+300萬元)〕×20%},不適用按房屋評定現值之一定比例(高雄市三民區為37%)計算房屋財產交易所得。

該局特別提醒,對於可核實計算財產交易所得卻按財政部規定標準申報者,將列為查核重點,呼籲民眾出售適用舊制房屋應核實計算財產交易所得並誠實申報。因113年度綜合所得稅已逾申報期限,若有短、漏報所得,請儘速向所轄國稅局補(更正)申報並補繳稅款。在未經檢舉或未經稽徵機關指定之調查人員進行調查前,完成補報補繳稅款並加計利息,即有稅捐稽徵法第48條之1免罰規定之適用。

8.個人出資為他人購置不動產,應注意贈與稅 (2025/07/24財政部臺北國稅局)

財政部臺北國稅局表示

父母出資購買房地,並登記子女為房地所有權人,應留意贈與稅相關課稅規定。

該局說明,依遺產及贈與稅法第5條第3款規定,以自己之資金,無償為他人購置不動產,應以贈與論,並就該不動產之公告土地現值及房屋評定標準價格計算贈與財產價值,依法課徵贈與稅。稽徵實務上,此類以贈與論案件,納稅義務人常誤認未直接移轉財產予他人而無須課徵贈與稅,當稽徵機關依查得事證核認財產移動之行為應以贈與論時,會先行通知納稅義務人於收到通知公文後10日內申報贈與稅,納稅義務人逾期仍未申報或未提出不以贈與論之證明文件者,才會依查得資料核定補徵贈與稅並裁處罰鍰。

該局舉例說明,甲君於110年10月13日簽約購買房地,並登記該房地之所有權為其子所有,因該房地之購買價款均由甲君支付,核屬以自己之資金,無償為其子購置房地,符合遺產及贈與稅法第5條第3款規定應以贈與論,惟甲君未申報贈與稅。經該局通知補報,甲君仍未於收到通知公文後10日內辦理申報,乃按該房地現值核定贈與總額新臺幣(下同)1,290萬元,補徵甲君應納贈與稅額107萬元〔(贈與總額1,290萬元-110年度免稅額220萬元)×稅率10%〕並裁處罰鍰。

該局提醒,父母無償為子女購置財產者,應留意贈與稅課稅規定,如接獲稽徵機關通知申報之公文,務必於10日內向所轄稽徵機關申報,以免遭處罰鍰。